Fissare obiettivi chiari

Non tutti abbiamo gli stessi budget di spesa e di risparmio, le stesse esigenze e gli stessi obiettivi nella vita. Quali sono i tuoi? Te lo sei mai chiesto? Questo è un aspetto di fondamentale importanza perché spesso, molto di noi, non pianificano (in modo puntuale) con chiarezza e precisione i propri obiettivi. Questo è un concetto che vale per qualsiasi cosa nella vita ma quando si parla di investimenti e ancora più importante fissarne uno ben definito e chiaro da raggiungere!

Non tutti abbiamo gli stessi budget di spesa e di risparmio, le stesse esigenze e gli stessi obiettivi nella vita. Quali sono i tuoi? Te lo sei mai chiesto? Questo è un aspetto di fondamentale importanza perché spesso, molto di noi, non pianificano (in modo puntuale) con chiarezza e precisione i propri obiettivi. Questo è un concetto che vale per qualsiasi cosa nella vita ma quando si parla di investimenti e ancora più importante fissarne uno ben definito e chiaro da raggiungere!

Avere un obiettivo, infatti, è il primo passo per il suo raggiungimento. Mi rendo conto che potrebbe sembrare una frase scontata ma è la verità! Se non lo hai ancora fatto, seguendo CheFinanza, avrai la possibilità di ricevere continuamente spunti interessanti per aiutarti a chiarire le idee su come fissare un obiettivo ben specifico, coerente con le tue aspettative e soprattutto su come raggiungerlo.

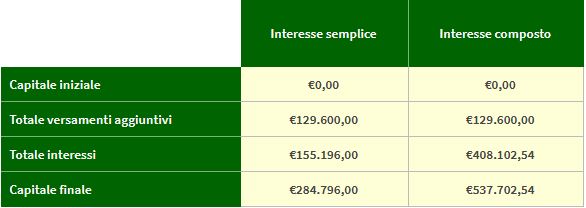

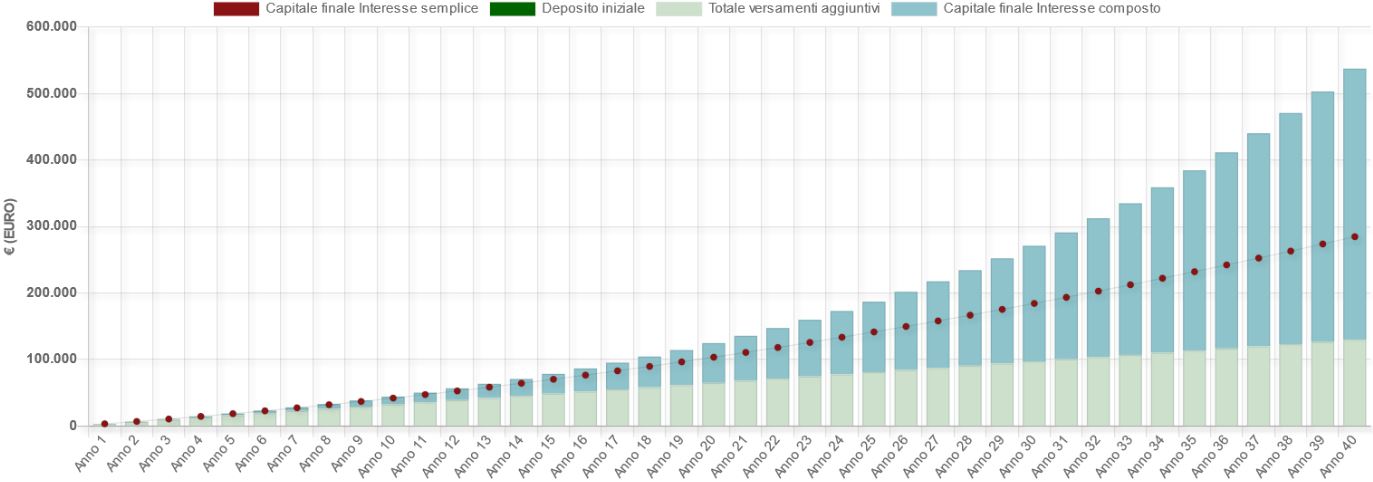

Ti faccio un esempio, lo sapevi che, se investissi 270 euro al mese, grazie al concetto dell’interesse composto (ovvero degli interessi che nel tempo generano a loro volta altri interessi), considerando un rendimento annuale del 6%, in 40 anni, potresti accumulare un capitale che supererebbe i 500.000 euro?! Non male no? Beh, non scherzo, è proprio cosi, quindi cosa aspetti?

Ti faccio un esempio, lo sapevi che, se investissi 270 euro al mese, grazie al concetto dell’interesse composto (ovvero degli interessi che nel tempo generano a loro volta altri interessi), considerando un rendimento annuale del 6%, in 40 anni, potresti accumulare un capitale che supererebbe i 500.000 euro?! Non male no? Beh, non scherzo, è proprio cosi, quindi cosa aspetti?

Inizia a fissare subito il tuo obiettivo e ricorda che questo è il PRIMO PASSO da attuare per un investimento consapevole. Scopri in base alle tue esigenze e alle tue risorse finanziarie quale potrebbe essere il tuo obiettivo. Pulsante con scritto scoprilo subito.

Pianificazione temporale dell’investimento

Ognuno di noi, in base alla propria età e alle proprie esigenze, può avere a disposizione differenti orizzonti temporali su cui pianificare un investimento. Questo è un aspetto molto importante da precisare per poter scegliere gli strumenti finanziari che si adattino al meglio alle diverse durate su cui ogni investitore può puntare.

È naturale che, se si ha a disposizione una durata lunga, ad esempio, tra i 5 e i 10 anni, si potrà guardare con più  tranquillità un investimento di tipo azionario, o comunque più rischioso ma potenzialmente più redditizio.

tranquillità un investimento di tipo azionario, o comunque più rischioso ma potenzialmente più redditizio.

Di contro, se si considera un orizzonte temporale breve (12 mesi), o comunque una situazione in cui un investitore potrebbe trovarsi in qualsiasi momento con l’esigenza di dover ritirare le somme investite, anche con poco preavviso, è necessario puntare su tipi di investimento nettamente differenti e soprattutto meno rischiosi.

E tu? Che durata hai a disposizione per i tuoi investimenti? Prediligi una strategia di lungo periodo o di breve? Le risposte a queste domande sono fondamentali e rappresentano il SECONDO PASSO da compiere verso un investimento consapevole.

INVESTITORE A

Mario è un investitore che non vuole assumersi un rischio eccessivo e che è abituato a investire i suoi soldi in strumenti a basso rischio come i BTP o altri titoli di Stato. Si accontenta di guadagni contenuti perché rischi troppo elevanti non fanno al suo caso. Sull’onda dell’entusiasmo, però, lasciandosi convincere dalle diverse pubblicità presenti sul web che decantano investimenti facili e profittevoli, decide di investire 10.000 euro in azioni Tesla a inizio febbraio 2020. Come tutti sappiamo, a causa della pandemia, in meno di due mesi, il suo investimento ha registrato un decremento di oltre il 40%.

La sua inadeguatezza in termini di tolleranza del rischio, nei confronti di un investimento cosi rischioso come quello azionario, lo potrebbe portare a vendere il titolo. Con l’idea di limitare le perite, a fronte di una fluttuazione del titolo non sopportabile, infatti, Mario decide di vendere il titolo.

A questo punto ti faccio alcune domande. Se Mario si fosse soffermato a priori a valutare in modo puntuale il rischio a cui si stava esponendo, avrebbe comunque deciso di effetuare un investimento così rischioso? Si sarebbe lo stesso fatto influenzare dalla speranza di generare rendimenti più elevati rispetto ai soliti investimenti (più prudenti) che era abituato a compiere?

In ogni caso, così facendo, Mario ha raggiunto esattamente il risultato opposto. Vedendo la quotazione del titolo Tesla diminuire così tanto, e decidendo di vendere il titolo, anziché conseguire i rendimenti elevati sperati, è rientrato in possesso di poco più della metà dei soldi investiti solo due mesi prima!

INVESTITORE B

Francesco è un investitore propenso al rischio, è consapevole che non esistono guadagni facili e immediati. Sa bene che per avere redimenti superiori è necessario alzare l’asticella del rischio ed è consapevole che lungo il cammino potrebbero presentarsi fasi di forte guadagno ma anche di elevati decrementi di valore (nota bene che non ti parlo mai di perdita o di guadagno in questi casi perché fin quando non si vende effettivamente il titolo, non si può parlare di profitto o di perdita). Questa consapevolezza nei confronti di un rischio ben calcolato fa la differenza e non deve mai essere sottovalutata, era proprio questo a cui mi riferivo prima!

Francesco decide di acquistare il titolo Tesla Inc. nello stesso periodo di Mario, investendo anche lui 10.000 euro. Dopo meno di due mesi, a causa della pandemia, anche Francesco vede il suo investimento quasi dimezzarsi.

È proprio in questo momento che la consapevolezza di un rischio calcolato e la capacità, da parte di Francesco, di gestire l’emotività e ragionare razionalmente, non gli fanno prendere la stessa decisione del povero Mario.

Francesco, infatti, era conscio che l’investimento che aveva deciso di effettuare sarebbe stato oggetto di diverse fluttuazioni nel corso del tempo. Questa scelta, ad oggi, si è rilevata decisiva in quanto, il suo investimento di 10.000 euro effettuato il 7 febbraio 2020, vale quasi il 300% in più. Si hai capito bene. Vedi il grafico qui sotto per vederlo con i tuoi occhi. E si, hai capito bene, i 10.000 euro di Francesco, ora sono diventati quasi 40.000!